Najwyżej oprocentowane lokaty na rok dają zarobić 5-5,5 proc., co jest przyzwoitą stawką. Ponadto uwalniają od potrzeby ciągłego śledzenia ofert i analizowania wypowiedzi członków RPP. Najlepsze warunki proponuje szwedzki HoistSpar, który poprzez pośrednika Raisin przyjmuje depozyty w złotówkach.

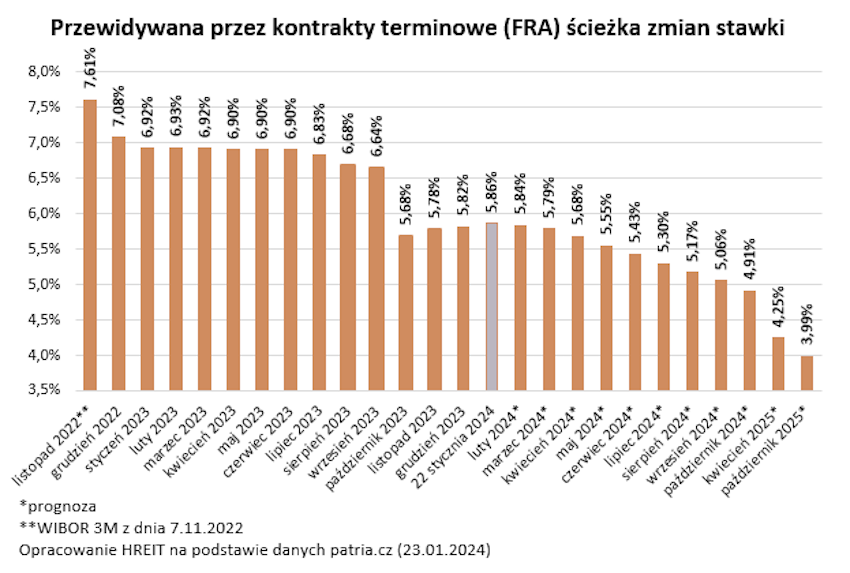

Choć stopy procentowe nie zmieniły się od października ub. r., oprocentowanie lokat spada. Banki dyskontują bowiem przyszłe ruchy RPP [zobacz wycenę kontraktów terminowych FRA do jesieni 2025].

A te wcale nie muszą nastąpić. Część ekonomistów prognozuje następne cięcia kosztu kapitału na marzec, inni – na drugą połowę roku. Są też tacy, którzy nie wykluczają utrzymania status quo.

Lokaty na rok szybko marnieją

Mimo to stawki na depozytach topnieją. Najbardziej widać to w kategorii depozytów 12-miesięcznych. Jeszcze w listopadzie 2022 dawały one zarobić średnio 6,78 proc. w skali roku. Rok później (ostatnie dane NBP) – już tylko 4,66 proc., czyli o 1/3 mniej. Obecnie jest prawdopodobnie bliżej 4 proc. W żadnej innej grupie depozytów terminowych odsetki nie zmarniały tak bardzo.

Mimo to lokaty na rok plasują się zaraz po depozytach sześciomiesięcznych pod względem wysokości oprocentowania. Zatem warto rozważyć ich założenie już teraz i zapewnić sobie na dłużej względnie atrakcyjną stawkę.

Najlepsze lokaty na rok opiewają na 5-5,5 proc. W przeciwieństwie do wielu depozytów na krótszy termin, te długoterminowe nie mają charakteru promocyjnego. Dostępne są również dla obecnych klientów.

Banki mające najlepsze lokaty na rok

Najwyżej oprocentowaną lokatę na 12 miesięcy (5,5 proc.) dla klientów z Polski proponuje obecnie HoistSpar. To bank ze Szwecji, w którym depozyt w złotówkach można założyć za pośrednictwem platformy Raisin. W praktyce przelew realizuje się na rachunek prowadzony przez Citi Handlowy.

Minimalnie mniej (5,4 proc.) płaci Inbank. To, dla odmiany, instytucja z Estonii. Przelew zasilający lokatę również wykonuje się na rachunek w innym polskim banku.

Na identycznej zasadzie odbywa się to w BFF Banking Group (4,75 proc.). Cała trójka działa w naszym kraju na zasadzie jednolitego paszportu europejskiego, czyli bez krajowego oddziału.

We wszystkich przypadkach depozyty objęte są ochroną polskich odpowiedników BFG. Zakres ochrony wynosi równowartość 100 tys. euro. Lokaty w HoistSparze gwarantuje Swedish National Debt Office, w Inbanku – Tagatisfond, a w Banca Farmafaktoringu – Fundusz Ochrony Depozytów Międzybankowych (FITD).

Pierwszą trójkę uzupełnia Toyota Bank ze stawką 5,3 proc. Aczkolwiek limituje kwotę wpłat do 400 tys. zł. Z tym ograniczenie kwotowe pojedynczego depozytu wynosi 40 tys. zł.

Najlepsze lokaty na 12 miesięcy

| lp. | Bank (lokata) | Stawka [proc.] | Uwagi |

| 1. | HoistSpar [załóż przez platformę Raisin] | 5,5% | Odsetki niepomniejszone o podatek Belki |

| 2. | Inbank (Lokata standardowa) [załóż] | 5,4% | |

| 3. | Toyota Bank (Lokata Plus) | 5,3% | wymagany ROR (bez niego – 5 proc.), limit wpłat 400 tys. zł (10 x 40) |

| 4. | ING Bank Śląski (Lokata Terminowa Plus) [załóż z kontem oszczędnościowym] | 5% | wymagane bezpłatne konto oszczędnościowe (6 proc.), limit 100 tys. zł |

| Bank Nowy (Nowy Depozyt Gwarantowany 12M) | 5% | limit 400 tys. zł | |

| 6. | Nest Bank (Lokata Lojalna) [załóż z ROR-em] | 4,75% | wymagany ROR i zgody marketingowe, wymagane co miesiąc: wpływ 2 tys. zł na ROR + trzy transakcje na dowolne kwoty (karta / Blik / przelew wychodzący) |

| BOŚ (Lokata na nowe środki) | 4,75% | wymagany ROR lub konto oszczędnościowe, dostępna tylko w oddziale | |

| BFF (Lokata Facto) [załóż] | 4,75% |

Maciej Kusznierewicz

{kind=link}

{kind=link}

Jakby dobrze prześwietlić Raisin to nie jest tak kolorowo. O ile założenie konta Raisin i identyfikacja poprzez Postument jest intuicyjna, tak samo założenie lokaty nie jest od razu, tylko do kilku dni roboczych (o zgrozo !!!) mają na założenie lokaty !! Aktualnie testuje i CZAS OBSŁUGI OD PRZELEWU DO POLSKIEGO CITI DO ZAŁOŻENIA LOKATY zdecydowanie jest ZA DŁUGI. Aby to miało sens, trzeba to usprawnić.

Czy HoistSpar wie kto założył u niego lokatę za pośrednictwem Raisin?

Chodzi mi o to czy stroną umowy lokaty zawieranej z HoistSpar za pośrednictwem Raisin jest konkretny klient?

Tak, na potwierdzeniu założenia lokaty są dane klienta.

Więcej w tym tekście: https://obiektywnefinanse.pl/2023/12/raisin-w-polsce/

*Postident

Raisin / HoistSpar przegrywa zo Toyota bank ponieważ 0,2% to nie jest wystarczająca premia za ryzyko i niewygody związane z lokowaniem poprzez Raisin. Jednak korzystanie z pośrednika to dodatkowe ryzyko i trzeba samemu rozliczyć podatek. Nie wiem czy można ustanowić zapis na wypadek śmierci, nie wiadomo jak by przebiegało ewentualne korzystanie z szwedzkiego funduszu gwarancyjnego.

Inbank daje 0,1% więcej – moim zdaniem to również nie pokrywa ryzyka i ewentualnych problemów z korzystania z estońskiego funduszu gwarantującego depozyty.

Też uważam, że z taką stawką rynku nie podbiją. Nie wywołali efektu wow, jak Raiffeisen Digital, który wchodził na nasz rynek z oprocentowaniem 10%. Wtedy jego propozycja przewyższała oferty rodzimych instytucji o ok. 2 pp.

Z drugiej strony nie musi Pan otwierać żadnych dodatkowych produktów (jak w Toyocie).

Właśnie się zastanawiam czy u nich zalozyc lokate, sprawdzę na mniejszych kwotach jak to wygląda u nich. Na razie złych opinii nie widzę, a próbuję się czegoś doczytać.

Bardziej ciekawi mnie wiarygodność. Jak coś znajdziecie to piszcie.