Prywatna emerytura z IKZE, którą niektórzy pobrali w połowie 2024, wyniosła niecałe 26 tys. zł. W ujęciu rocznym wzrosła o 11 proc. Natomiast potencjalne świadczenie, czyli przeciętne saldo konta emerytalnego, zwiększyło się w ciągu 12 miesięcy o 1/4 – do niespełna 20 tys. zł.

Urząd Komisji Nadzoru Finansowego opublikował dane opisujące część III filaru emerytalnego w I połowie 2024. Wg nich przybyło oszczędzających dodatkowo na jesień życia. Zwiększyły się też ich średnie wpłaty i skumulowane oszczędności.

W konsekwencji w górę poszła także prywatna emerytura z IKZE. Chodzi zarówno o świadczenie potencjalne (średnie saldo jednego czynnego rachunku), jak i faktyczne (rzeczywiste wypłaty osób likwidujących IKZE).

Potencjalna prywatna emerytura z IKZE

Na koniec czerwca br. rachunek IKZE miało prawie 526,3 tys. osób. W ciągu 12 miesięcy grono odkładających na dodatkową emeryturę w ten sposób zwiększyło się o 9 proc. Łącznie zgromadzili oni 10,34 mld zł. To o 36 proc. (2,75 mld zł) więcej niż rok wcześniej.

Zatem statystycznie na jednym koncie emerytalnym IKZE było 19.655 zł. W stosunku do stanu z czerwca 2023 średnie saldo wzrosło o 3935 zł, czyli 25 proc.

Największe oszczędności zebrały osoby mające IKZE w formie konta maklerskiego. Ich potencjalna prywatna emerytura z IKZE wyniosłaby niecałe 22.455 zł. Najmniej mogliby wypłacić ci, którzy odkładali na jesień życia na koncie oszczędnościowym w banku – 17.000 zł.

W I połowie 2024 instytucje finansowe prowadzące IKZE zawarły 31 tys. nowych umów. Najwięcej nowych klientów (14,3 tys.) zdołały przekonać do siebie towarzystwa funduszy inwestycyjnych. One też prowadziły najwięcej kont emerytalnych (227,5 tys. szt.), zarządzały największymi aktywami (4,4 mld zł) i zebrały najwięcej nowych wpłat (248 mln zł).

Duże wpłaty na IKZE

Nowe środki wpłynęły na 56 proc. kont. To o 7 pkt proc. więcej niż rok temu. Średnio było to 2800 zł (+400 zł), a w sumie – 813 mln zł (+42 proc.).

Tradycyjnie największych zasileń dokonali klienci domów maklerskich. Statystyczna wpłata każdego z nich opiewała na 7600 zł przy limicie 9388,8 zł. Oczywiście w II półroczu mogą go wykorzystać w całości.

To właśnie domy i biura maklerskie wyrosły na siłę nr 2 w segmencie IKZE. W liczbie prowadzonych rachunków i wielkości zarządzanych aktywów ustępują one jedynie TFI.

Jednak w I półroczu najbardziej sumienni okazali się klienci gromadzący pieniądze na dodatkową emeryturę w funduszach inwestycyjnych. Środki wpłaciło 3/4 z nich. Z tym że statyczna wpłata była najmniejsza spośród wszystkich rodzajów konta emerytalnego – 1800 zł.

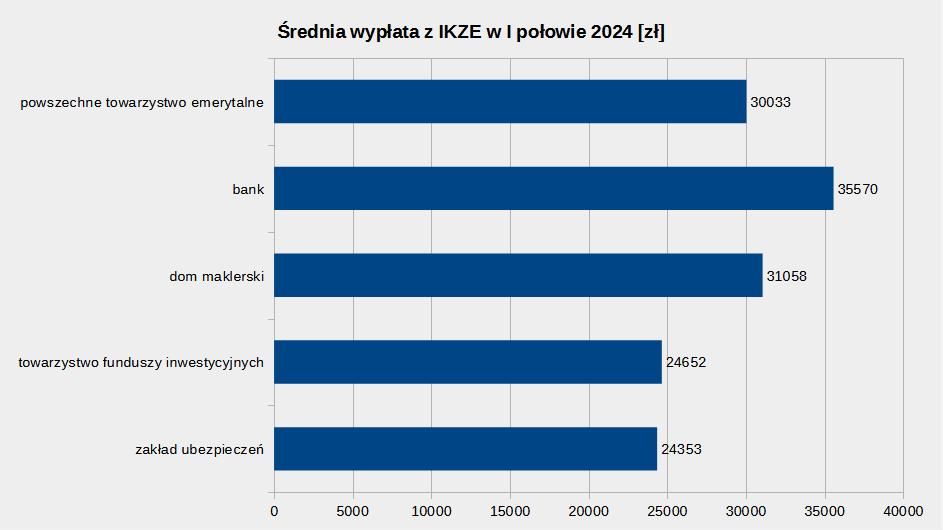

Rzeczywista prywatna emerytura z IKZE w I połowie 2024

Wypłata z IKZE z niższym podatku dochodowym (10 proc.) jest możliwa po ukończeniu 65 lat oraz pod warunkiem dokonywania wpłat w pięciu różnych latach kalendarzowych. W okresie od stycznia do końca czerwca zdecydowało się na to 4112 osób.

Statycznie prywatna emerytura z IKZE każdej z nich wyniosła 25.597 zł brutto. Zatem średnia wypłata była o 2542 zł, czyli 11 proc., większa niż ta w połowie 2023.

Największe świadczenia pobrali klienci banków. Przeciętnie było to 35.570 zł brutto. Najmniejszych transferów dokonali klienci firm ubezpieczeniowych – 24.353 zł brutto.

Oczywiście środki z IKZE można pobrać wcześniej. Nazywa się to zwrotem. Wówczas płaci się podatek dochodowy wg skali (12 bądź 32 proc.).

W I połowie 2024 zrealizowały go 8343 osoby. Statystycznie każda zainkasowała 10.103 zł brutto, czyli o 774 zł (8 proc.) więcej niż klienci dokonujący zwrotu rok wcześniej.

W całym 2024 średnie świadczenie emerytalne pobrane z IKZE wyniosło 25.767 zł brutto. Oszczędzający w bankach wypłacili sobie przeciętnie po 33.535 zł brutto.

Sektor IKZE w I połowie 2024

| Liczba kont IKZE | 526,3 tys. szt. (+9% r/r) |

| Najwięcej kont IKZE | TFI (227,5 tys. szt.) |

| Najwięcej nowych kont | TFI (14,3 tys. szt.) |

| Aktywa IKZE | 10,3 mld zł (+36% r/r) |

| Największe aktywa IKZE | TFI (4,4 mld zł) |

| Nowe wpłaty (suma) | 813 mln zł (+42% r/r) |

| Średnia wpłata | 2800 zł (+400 zł r/r) |

| Odsetek zasilonych kont | 56% |

Przeczytaj również

W tym samym okresie dodatkowa emerytura z IKE była jeszcze większa.

Maciej Kusznierewicz

Co to za emerytura jak jednorazowa. Znalazłem błąd. Przy zwrocie przed 65 r. życia płaci się dochodowy , przy wypłacie po 65 r. życia – 10% podatku, belki nie ma nigdy na IKZE.

Tak, zdaję sobie sprawę, że bardziej pasowałoby tutaj określenie „jednorazowe świadczenie”. Przyznaję się do klikbajtu. Jednak niektórzy decydują się na wypłatę w ratach, czyli 120 miesięcy (lub długość okresu oszczędzania).

Co do podatku — z tego powodu napisałem o kwotach brutto.

cyt: „Wówczas płaci się podatek Belki i dochodowy wg skali (12 bądź 32 proc.)”. Jak rozumieć powyższy cytat ? Ja rozumiem że najpierw jest pobierany podatek belki co jak napisałem nigdy nie występuje. Zwrot taktujemy jak dochód i wpisujemy do dekalaracji PIT i to jest wszystko.

No tak. I całość podlega opodatkowaniu stawką, którą rozliczamy dochody z pracy.

Belkę poprawiłem. Dzięki za zwrócenie uwagi.