Na początku br. klienci zadłużający się na zakup nieruchomości wnosili wkład własny do kredytu mieszkaniowego dwukrotnie większy od wymaganego. Dlaczego tak się działo i czym to było spowodowane?

Od 2017 klient chcący zaciągnąć kredyt mieszkaniowy musi przedstawić wkład własny. Co prawda wciąż funkcjonuje program umożliwiający uzyskanie finansowania na zakup nieruchomości bez udziału własnego klienta, ale ma on liczne ograniczenia, np. co do ceny i wieku nabywcy.

Zgodnie z rekomendacją S standardowy wkład własny do kredytu mieszkaniowego powinien stanowić 20 proc. ceny nabywanego lokum. Tak jest np. w ING Banku Śląskim. Jednak wiele instytucji, np. VeloBank, przystaje na 10 proc., a na brakującą część proponuje ubezpieczenie.

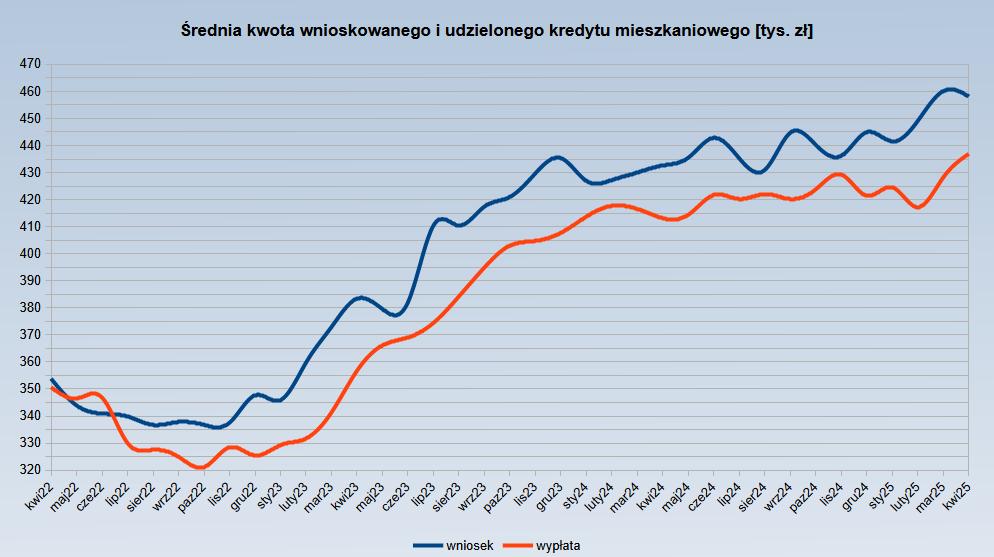

Jak zmieniał się wkład własny do kredytu mieszkaniowego

Tymczasem wg szacunków firmy analitycznej HREIT opartych o raport AMRON-SARFiN na początku 2025 przeciętny wkład własny do kredytu mieszkaniowego odpowiadał 41 proc. wartości kupowanej nieruchomości. Rok wcześniej było to 38 proc.

W ujęciu kwotowym statystyczny klient zaciągający kredyt hipoteczny w I kwartale przedstawiał w banku 292.810 zł. To rekordowo dużo. Rok wcześniej udział ten wynosił 219.567 zł. Zatem w ciągu 12 miesięcy zwiększył się o 1/3, czyli 73.243 zł.

Jednocześnie kredyt mieszkaniowy wypłacony między styczniem i marcem br. opiewał średnio na 423,3 tys. zł i był o niecałe 18 proc. (63,8 tys. zł) większy niż rok wcześniej. Zatem kredytobiorca zadłużał się na 59 proc. wartości nieruchomości.

Na początku 2024 współczynnik LtV wynosił 62 proc. Natomiast w tym czasie przeciętna wartość transakcji na rynku mieszkaniowym zwiększyła się o 1/4 – z 579,1 do 716,1 tys. zł, czyli o 137 tys. zł.

Wg danych ZBP największą grupę (25 proc.) kredytobiorców tworzyli klienci pożyczający 0,5-1 mln zł. Drugie miejsce pod względem liczebności (20,7 proc.) zajęli pożyczający 200-300 tys. zł.

Przed rokiem także najliczniej reprezentowani byli klienci zadłużający się na 0,5-1 mln zł. Jednak tylko nieznacznie (23,3 vs 23 proc.) wyprzedzili oni osoby pożyczające 400-500 tys. zł.

Wzrost średniej kwoty zobowiązania hipotecznego przełożył się na wydłużenie okresu kredytowania. Udział umów zawieranych na 25 lat i dłużej zwiększył się z 61,6 do 64,3 proc.

Kogo stać na kredyt hipoteczny z dużym wkładem własnym

Tak znaczące zwiększenie wkładu własnego do kredytu hipotecznego raczej nie oznacza, że klienci wyraźnie zwiększyli swoje oszczędności lub zaczęli więcej zarabiać. To też mogło mieć wpływ, ale niewielki. Przykładowo wg GUS-u w I kwartale br. tzw. średnia krajowa wzrosła o 8,5 proc.

Raczej zmienił się profil kredytobiorców. Na początku 2025 kredyt mieszkaniowy zaciągali zamożniejsi klienci (mający duże nadwyżki, zarabiający ponadprzeciętnie). Drugą istotną grupę stanowili ci, którzy zamieniali mniejsze lokum na większe (droższe), a pieniądze ze sprzedaży pierwszego przeznaczali na wkład własny do kredytu mieszkaniowego na zakup drugiego. Niekiedy byli to ci sami klienci.

Zwiększenie udziału własnego w transakcjach kredytowanych raczej nie wynikał z przesunięcia popytu w kierunku domów, które z natury są droższe niż mieszkania, więc wymagają zaciągnięcia zobowiązań na większe kwoty. Sytuacja w tym segmencie rynku pozostała stabilna.

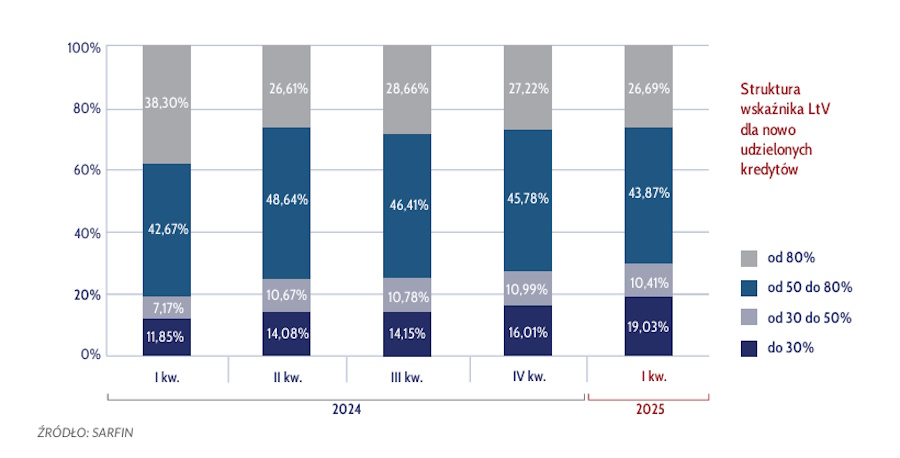

Hipotezę o zmianie profilu kredytobiorców wydaje się potwierdzać struktura LtV udzielanych kredytów hipotecznych. Na początku 2024, gdy jeszcze finalizowano wnioski z wygasłego z końcem 2023 programu dopłat Bezpieczny Kredyt 2 proc., osoby mające mniej niż 20 proc. wkładu własnego (LtV powyżej 80 proc.) odpowiadały za 38 proc. zawartych umów. W tym roku ich udział zmalał do 27 proc.

Za to przybyło klientów mających bardzo duży (co najmniej 70 proc.) i duży (50-70 proc.) udział własny w transakcji. Udział pierwszych zwiększył się z 12 do 19 proc., a drugich – z 7 do 10 proc.

Co dalej z wkładem własnym do kredytu mieszkaniowego

Jak będzie w najbliższych kwartałach? Należy spodziewać się mniejszej dynamiki wzrostu lub nawet spadku średniej kwoty i wielkości wkładu własnego. Dlaczego?

– W bankach pojawiły się tańsze i łatwiej dostępne kredyty mieszkaniowe, na które w otoczeniu niskiego bezrobocia, rosnących płac i w miarę stabilnych cen mieszkań stać powinno być coraz więcej osób – tłumaczy Bartosz Turek z HREIT.

Większa dostępność finansowania spowodowana niższym oprocentowaniem będącym sprawi, że na kredyt hipoteczny będą sobie mogły pozwolić gorzej sytuowane osoby. Takie z reguły mają mniejsze oszczędności i zarabiają poniżej średniej.

Przeczytaj również

Wkładem własnym mogą być również pieniądze z PPK.

Maciej Kusznierewicz

Dodaj komentarz