Najlepsze promocyjne konta oszczędnościowe przynoszą nawet ośmiokrotnie więcej odsetek niż przeciętny rachunek. Co prawda w obecnych czasach nie chronią już pieniędzy przed inflacją, ale mogą przynieść inne korzyści, np. dostęp do przydatnych narzędzi i darmowych usług finansowych.

Choć seria obniżek stóp procentowych skończyła się przeszło dwa miesiące temu, oprocentowanie depozytów w bankach nie przestaje spadać. Wedle najnowszych danych NBP (z czerwca) średnie odsetki na koncie oszczędnościowym to 0,31 proc. brutto w skali roku, czyli 0,25 proc. po odliczeniu podatku Belki. Zatem po miesiącu trzymania 10 tys. zł na rachunku otrzymujemy za to od banku 2,08 zł tytułem wynagrodzenia.

Oszczędności rosną mimo malejących odsetek

Dziś przeciętna stawka jest jeszcze niższa. Kolejne instytucje ogłaszają bowiem redukcje oprocentowania. Dlaczego?

W dobie niemal zerowego kosztu pieniądza nie opłaca im się oferować klientom wyższych stawek. Po pierwsze, taniej mogą pożyczyć od NBP i od konkurencji. Po drugie, popyt na kredyty pozostaje mały, więc banki nie muszą zabiegać o kapitał.

Zresztą ten ostatni płynie do nich cały czas. Niepewna przyszłość skłania społeczeństwo do powstrzymywania się od większych wydatków, a przedsiębiorstwa – do rezygnowania z inwestycji. Klienci trzymają pieniądze na nieoprocentowanych rachunkach, bo nie opłaca im się ich zamrażać. Zerwanie lokaty to przecież brak odsetek, a z konta oszczędnościowego można bezpłatnie pobrać środki z reguły raz w miesiącu, gdyż za kolejny przelew płaci się nawet 10 zł.

Z danych NBP wynika, że do czerwca mimo malejących stawek na depozytach oszczędności gospodarstw domowych zwiększyły się w porównaniu do stanu sprzed pandemii (luty br.) o 49 mld zł – do 960,7 mld zł. W tym czasie średnie oprocentowanie lokat zmalało prawie trzykrotnie (z 1,2 do 0,44), a kont oszczędnościowych – o 1/3 (z 0,47 do 0,31).

Dzięki temu co miesiąc banki wypłacają o 200 mln zł mniej odsetek. Po raz pierwszy w historii ich łączna suma zeszła poniżej progu 2 mld zł. W szczytowym okresie było to nawet 6,5 mld zł.

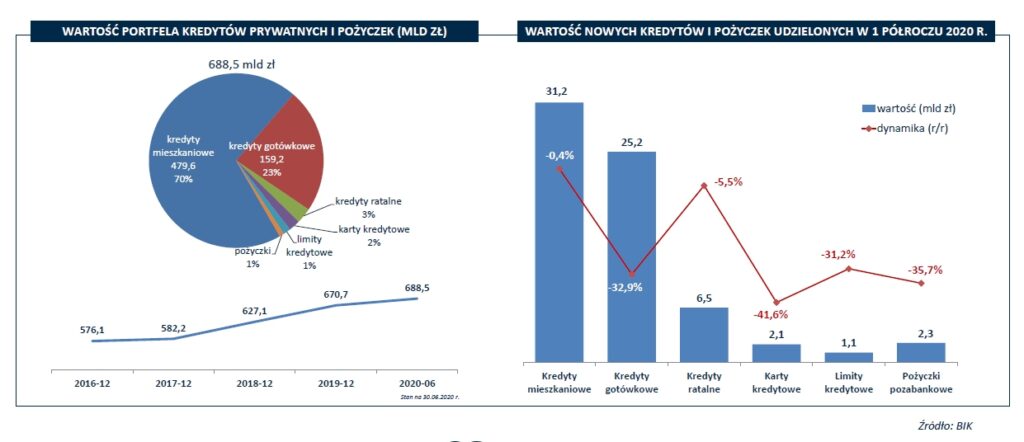

Jednocześnie, jak podaje BIK, w I półroczu Polacy zaciągnęli mniej zobowiązań kredytowych w porównaniu do tego samego okresu 2019 r. Spadek dotyczy wszystkich rodzajów finansowania:

- kredytów gotówkowych (kwotowo -33 proc.),

- kart kredytowych (-42 proc.),

- pożyczek pozabankowych (-36 proc.),

- kredytów ratalnych (-5,5 proc.),

- kredytów hipotecznych (-0,4 proc.).

Zarazem pogorszyła się jakość portfeli. Innymi słowy: coraz więcej długów jest spłacanych z opóźnieniem. W efekcie rosną odpisy banków z tym związane, co obok niskich stóp procentowych i kilku innych problemów uderza w ich zyski.

Promocyjne konta oszczędnościowe z ograniczeniami

Oczywiście przytoczone dane to tylko średnia. Na rynku wciąż znajdziemy korzystniejsze oferty. Najlepsze promocyjne konta oszczędnościowe przynoszą dziś 2-2,5 proc. odsetek. To siedem-osiem razy więcej od przeciętnej.

Obecnie tyle płacą:

- mBank [czytaj więcej],

- Credit Agricole,

- Getin Bank [więcej o jego ofercie depozytowej],

- Bank Pekao [czytaj prześwietlenie jego propozycji] oraz

- BOŚ.

Sęk w tym, że stawiają warunki. Najczęściej chodzi o: status nowego klienta lub wpłatę nowych środków i otwarcie konta osobistego. Niekiedy trzeba również zapewniać comiesięczne wpływy na ROR i wykonywać obroty kartą do rachunku.

Oferty specjalne przewidują także ograniczenia kwotowe. Przeważnie wyższym oprocentowaniem są objęte kwoty do 10-20 tys. zł. W dodatku bonusowe stawki obowiązują przez stosunkowo krótki okres (2-4 miesiące).

Promocyjne konta oszczędnościowe to nie tylko większy zarobek

Czy w związku z tym warto z nich korzystać? Wszystko zależy od indywidualnych preferencji, w tym chęci przenoszenia środków między bankami.

W obecnych realiach dla kogoś, kto stroni od ryzykownych klas aktywów typu giełda, fundusze inwestycyjne, złoto czy nieruchomości, promocyjne konta oszczędnościowe mogą być dobrym rozwiązaniem. Przemawiają za nim:

- Większe odsetki

Przy kuponach 2,5 proc. i 0,3 proc. dla 20 tys. zł różnica w odsetkach wynosi ponad 119 zł w ciągu czterech miesięcy. Prz czym w wielu instytucjach stawki zjechały do 0,1 proc. lub jeszcze niżej, co jeszcze bardziej przemawia za wyborem promocyjnych kont oszczędnościowych. Oczywiście przy inflacji na poziomie 3-4 proc. realna stopa zwrotu wciąż jest ujemna… - Premia za otwarcie konta osobistego

Przykładowo mBank przyznaje 140 zł [otwieram eKonto w promocji]. Na otwarciu ROR-u w Credit Agricole można zarobić 200 zł [otwieram Konto dla Ciebie]. Bank Pekao płaci 100 zł [otwieram Konto Przekorzystne]. W Getin Banku jest to 50 zł [otwieram Konto Proste Zasady]. - Inne oferty promocyjne

Przykładowo Getin Bank oprócz 2 proc. na koncie oszczędnościowym proponuje nowym klientom Lokatę Mobilną na 1,5 proc. Poza tym ma też ofertę 1 proc. na nowe środki z bardzo wysokim limitem wpłat. - Możliwość przetestowania usług innego banku

Może to być przyczynkiem do przeniesienia całych swoich finansów w nowe miejsce, bo np. nowy bank zapewnia darmowy dostęp do wszystkich bankomatów albo oferuje przydatne narzędzia typu konto maklerskie z niskimi prowizjami na ETF-y i obligacje czy usługa autooszczędzanie.

Oczywiście nic nie stoi na przeszkodzie, by po zakończeniu promocyjnego okresu pożegnać się z danym bankiem.

Maciej Kusznierewicz

Dodaj komentarz