Choć po raz pierwszy w historii przeciętna wpłata zmalała, dodatkowa emerytura z IKZE rozumiana jako średnia kwota zgromadzona na rachunku zwiększyła się do 17.854 zł. Jeszcze więcej otrzymali ci, którzy już postanowili skorzystać z przysługujących im uprawnień. Liderami rynku pozostały fundusze inwestycyjne.

Urząd Komisji Nadzoru Finansowego opublikował dane podsumowujące to, jak odkładaliśmy na dodatkową emeryturę w IKZE w 2023. Generalnie rynek prywatnych oszczędności emerytalnych znów urósł. Jak zwykle kilka trendów było kontynuowanych. Nie zabrakło też niespodzianek.

Coraz większe środki w IKZE na dodatkową emeryturę

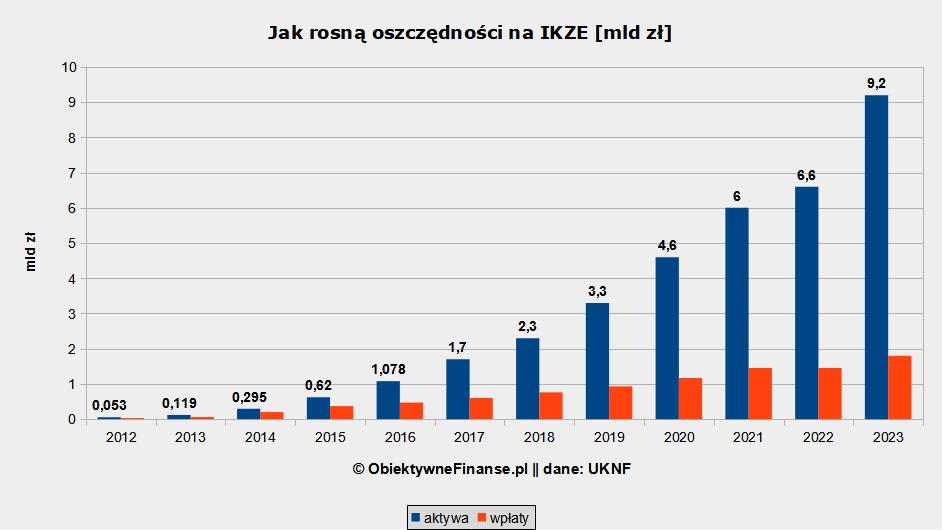

Grupa osób mających indywidualne konto zabezpieczenia emerytalnego zwiększyła o 8 proc. – do 514,7 tys. ludzi. Ich skumulowane środki wyniosły 9,2 mld zł.

Zatem łączne aktywa IKZE były większe o 39 proc. (2,6 mld zł) niż rok wcześniej. Przy czym większą część (1,8 mld zł) tego wzrostu wypracowali sami oszczędzający. Reszta (0,8 mld zł) stanowiła efekt dobrych decyzji zarządzających instytucjami prowadzącymi IKZE.

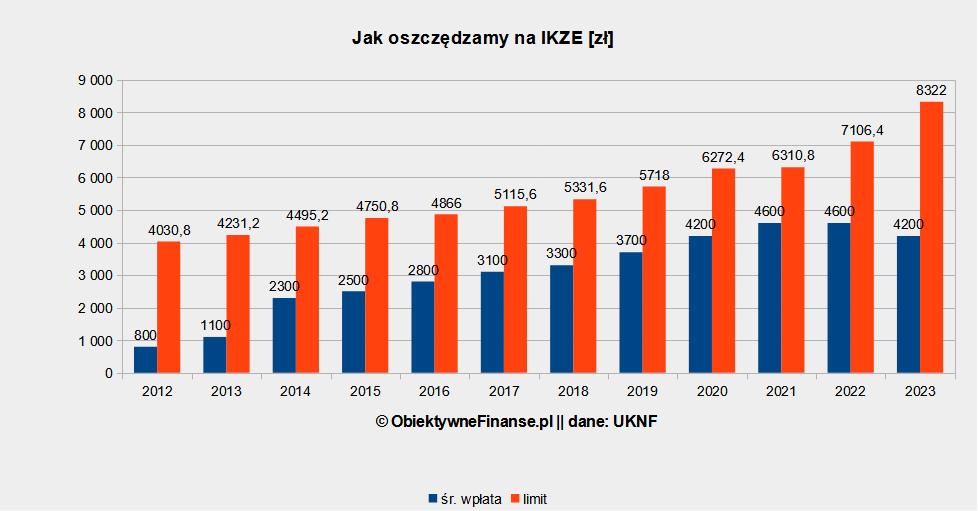

Stało się tak mimo mniejszej o 9 proc. (400 zł) średniej wpłaty na rachunek emerytalny. Przeciętnie było to 4600 zł przy limicie 8322 zł.

Obniżenie przeciętnej kwoty zasilenia był pierwszą taką sytuacją w 11-letniej historii tego produktu. Z tym że już rok wcześniej doszło do zatrzymania wzrostu średniej wpłaty (nie zmieniła się względem 2021).

Choć oszczędzający na dodatkową emeryturę z IKZE statystycznie wpłacili mniej, robili to sumiennie. Odsetek zasilonych rachunków sięgnął 84 proc. To nowy rekord, lepszy o 11 pkt proc. od poprzedniego z 2021.

Dodatkowa emerytura z IKZE a rzeczywiste świadczenia z III filaru

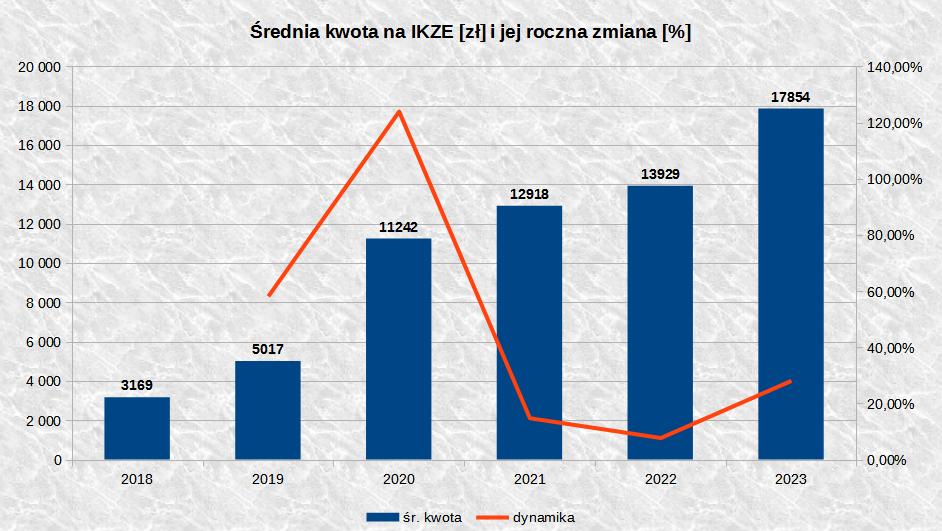

Dynamiczny przyrost aktywów sprawił, że dodatkowa emerytura z IKZE, czyli statystyczna suma oszczędności przypadających na każdego posiadacza rachunku emerytalnego, poszła w górę o 28 proc. – do 17.854 zł. Rok wcześniej była o 3925 zł niższa. W pięć lat zwiększyła się prawie sześciokrotnie.

Jeszcze więcej – już nie hipotetycznie, tylko realnie – otrzymali ci, którzy postanowili skorzystać z uprawnień. Prawie 7 tys. osób dokonało ustawowej wypłaty po ukończeniu 65 lat. Niemal wszystkie zrobiły to jednorazowo (mogły też wybrać wypłaty miesięczne przez 10 lat). Ich dodatkowa emerytura z IKZE wyniosła przeciętnie 23.034 zł minus zryczałtowany podatek 10 proc., co finalnie dało prawie 20.731 zł.

Na zwrot pieniędzy z IKZE, czyli wypłatę przed terminem, zdecydowało się 15 tys. osób, czyli o 2 tys. mniej niż rok wcześniej. Łącznie pobrały one 140 mln zł, czyli średnio po 9384 zł brutto każda. Z tych pieniędzy muszą się jeszcze rozliczyć z fiskusem w rocznym zeznaniu, płacąc podatek dochodowy 12 lub 32 proc.

Przewodnia rola funduszy w prywatnej emeryturze z IKZE

Poza tym układ sił na rynku IKZE się nie zmienił. Na koniec 2023 nadal najsilniejszą pozycję miały na nim firmy oferujące fundusze inwestycyjne. Towarzystwa funduszy inwestycyjnych:

- prowadziły najwięcej kont IKZE (ponad 224 tys. szt., czyli 44 proc. wszystkich istniejących),

- miały największe aktywa (4,1 mld zł, czyli 45 proc. wszystkich zgromadzonych w tym sektorze),

- pozyskały najwięcej nowych klientów (29 tys., czyli 45 proc. wszystkich),

- zebrały najwięcej nowych wpłat (752 mln zł, tj. 42 proc. całości nowych środków).

Z drugiej strony to właśnie klienci TFI dokonali najwięcej zwrotów i wypłat z IKZE.

Natomiast najwięcej na dodatkową emeryturę z IKZE jak zwykle odłożyły osoby mające rachunek w domu maklerskim. Średnio wpłaciły po 8100 zł, czyli 97 proc. limitu.

Na przeciwległym biegunie byli ci, którzy mają IKZE w dobrowolnych funduszach emerytalnych. Przeciętnie przelali po 2300 zł, czyli o 2500 zł mniej niż rok wcześniej. Stało się tak, choć DFE miały za sobą najlepszy rok od dekady.

Tradycyjnie zmniejszył się stan posiadania towarzystw ubezpieczeniowych. Jako jedynej grupie podmiotów na rynku ubyło im nie tylko klientów, ale też aktywów.

Zobacz, ile wyniosła prywatna emerytura z IKZE w I połowie 2024.

Przeczytaj też, ile w 2023 wyniosła prywatna emerytura z IKE.

Maciej Kusznierewicz

Dodaj komentarz